… Et ayant pris les sept pains et les poissons, il rendit grâces et les rompit… (Matthieu 15 32-38)

La Bourse je m’en fous, j’ai choisi la vie.

Guy Bedos

Avec ce billet et la présentation des réserves fractionnaires, j’arrêterai le commentaire du livre de Jorion. En effet, après cette mise en évidence des différences de « considérations » et de « représentations » et le débat sur la création de monnaie ex nihilo, il me semble que nous sommes au cœur de tout ce qui rend possible l’abstraction et la mystification autour de l’argent.

Quand une science, qui se prétend « exacte », se permet l’ambiguïté sur ses fondamentaux – ici, l’argent –, ce qui offre l’occasion à des Prix de la Banque de Suède comme Maurice Allais d’exprimer une divergence, il y a comme un problème. Et quand cette science « exacte » ne maîtrise pas le domaine qu’elle prétend dominer, le malaise devrait s’épaissir. C’est pourquoi, pour la suite, je passerai plutôt aux tours de passe-passe de cette discipline tel que les décrits Gaël Giraud, dans Illusion Financière, et aux modes de raisonnement qu’elle met en œuvre, comme Paul Jorion le montre, dans Misère de la pensée économique.

Comme désormais habituel : entre ( ), les nos de pages de l’ouvrage, et [ ], mes commentaires et réflexions. Pour mieux distinguer ces derniers, les caractères sont de couleurs différentes. Les notes et références internes aux textes originaux, sauf mention, ne sont pas prises en compte.

Paul Jorion, 2017. L’argent, mode d’emploi. Paris. Arthème Fayard.

Les réserves qu’elles [les banques] sont tenues de maintenir sont appelés « réserves fractionnaires » et doivent se trouver sur un compte spécialement prévu à cet effet (compte de réserve), obligatoirement ouvert par elles à leur banque centrale nationale.

Le système des réserves fractionnaires permet à l’argent inutilisé de ne pas être simplement thésaurisé, mais de servir l’économie là où le besoin s’en fait sentir. (144).

Certains considèrent [comme Maurice Allais] que cette capacité dont disposent les banques commerciales de prêter l’argent des dépôts et scandaleux. […] La confusion, chez Allais, réside bien sûr dans le verbe « considère ». Le fait que quelqu’un « considère » quelque chose ne veut pas dire que ce soit vrai, à preuve : « Oscar considère qu’on fabrique le gruyère en coulant le fromage autour des trous. » Là, « le détenteur d’un dépôt auprès d’une banque le considère comme une encaisse disponible » : Eusèbe a de l’argent sur son compte à vue et est convaincu qu’il peut retirer cet argent s’il se rend à la banque. La banque a en réalité prêter l’argent qui se trouvait sur son compte à Casimir : « La banque a prêté la plus grande partie de ce dépôt qui, redéposée ou non dans une banque, est considérée comme une encaisse disponible par son récipiendaire. » Voici deux larrons, Eusèbe et Casimir, qui considèrent » qu’il possède le même argent. « Quel scandale, s’écrit Maurice Allais : la banque a dupliqué l’argent d’Eusèbe ! » Pas vraiment : le « même argent » ne se trouve jusqu’ici que dans les considérations de nos deux compères. (145-146). On

En fait, la position défendue par Maurice Allais s’identifie à celle de l’économiste « anarcho-capitaliste » Murray Rothbard (1926-1995) pour qui un système bancaire sain requiert des réserves fractionnaires de 100 %, autrement dit un système qui cantonne les banques commerciales dans un rôle de coffre-fort, sans jouer le rôle d’intermédiaire qui leur est généralement reconnue. (146-147).

Voici comment le système fonctionne : Eusèbe dépose 100 € sur son compte à la banque. La banque est obligée de constituer sur cette somme des réserves fractionnaires de 10 % sur un compte en banque centrale. Le reste, elle a le droit de le prêter. Ce qu’elle fait : Casimir avait besoin de 90 €, et elle les lui accorde. On se retrouve dans la situation décrite par Maurice Allais : deux clients de la banque qui « considère » qu’il possède le même argent. Eusèbe « considère » qu’il possède toujours ses 100 €, alors que 90 d’entre eux sont désormais dans la poche de Casimir, qui « considère » lui aussi – et à plus juste titre – qu’il possède cet argent. La somme disponible n’a pas changé : il n’y a toujours que 100 € entre Eusèbe et Casimir, mais, si l’on tient compte maintenant des « considérations » des uns et des autres, la somme de ces « considérations » est de 190 €. Cette somme est très théorique, puisque les 190 € ne peuvent pas être mobilisés simultanément, mais il y a néanmoins, dans les représentations, multiplication de la somme initiale par 1,9, même s’il n’y a pas eu création de 90 € supplémentaires. (147-148).

[L’ambiguïté entretenue favorisera des représentations erronées. Le même mot – argent – provoque des représentations différentes, et c’est sur ces différences que travaillera la finance pour créer – entre autres – des effets de levier, dont l’avenir prévisible est l’éclatement de bulles qu’ils auront contribuées à créer. On pourrait dire aussi qu’une bulle qui éclate, c’est quand on ne trouve plus personne pour monter dans l’avion.

À ce propos d’ailleurs, si je veux être cynique : je trouve scandaleux d’avoir mis Madoff en prison. Il faut sauver ce brave soldat !]

Du fait que les 190 € sont d’une certaine manière présentsdans le mini-système économique que constituent ensemble Eusèbe et Casimir, les économistes se sont intéressés à cette « masse monétaire » que sont les 190 € potentiels (mais fictifs) par rapport aux 100 € effectifs. Ils appellent les 100 € la « masse monétaire M0 », et les 190 €, la « masse monétaire M1 ». Nous verrons qu’il existe encore des masses monétaires M2 et M3…

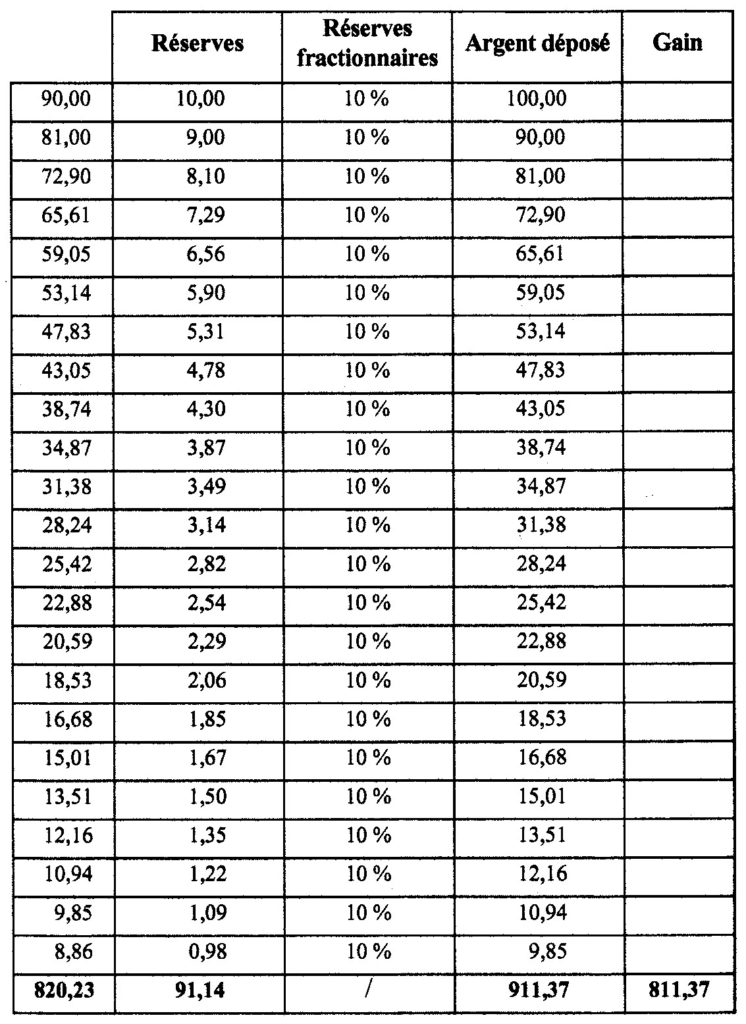

Une explication des réserves fractionnaires pourrait en rester là et prétendre que le principe autorise qu’une somme effective de montant X déposé sur un compte courant permet que l’économie fonctionne « comme si » une somme de près du double existait. Mais les illustrateurs des réserves fractionnaires ne s’arrêtent pas en si bon chemin : ils imaginent que Casimir, ayant obtenu de la banque un prêt de 90 €, oublie soudain pourquoi il avait besoin de cette somme et la laisse dormir sur son compte en banque. Laquelle, profitant de l’aubaine, prête alors, à partir du dépôt de Casimir, la somme à laquelle le mécanisme des réserves fractionnaires lui donne accès et accorde cette fois 81 € à Oscar (90 % de 90 €). Pour la banque, l’aubaine est bien entendue double, puisque cet abruti de Casimir verse pendant ce temps-là des intérêts sur la somme qu’il a empruntée. Quoi qu’il en soit, supposons que Oscar ait lui aussi perdu souvenir de la raison pour laquelle il a emprunté à sa banque, ce qui permet à celle-ci de prêter cette fois 72,9 € un quatrième larron (90 % de 81 €), et ainsi de suite. Dans ce cas de figure, la multiplication des petits pains devient beaucoup plus dramatique, et le coefficient multiplicateur est de neuf : les 100 € permettent au total de disposer de 900 €. Et les dénonciateurs du « scandale de la création monétaire par les banques commerciales » ou loisir de s’indigner du fait que celles-ci puissent percevoir des intérêts sur une somme neuf fois plus élevée que celle du dépôt initial !

L’illustration est alors la suivante : avec des réserves fractionnaires de 10 %, le « multiplicateur » de la masse monétaire par sa circulation et de 10, soit un gain de 900 % (avec un dépôt de 100 €, on obtient 1000 €, soit un gain de 900 %. (148-149).

[Si je reviens au cas de Madoff. Plutôt que de faire dépendre un effet multiplicateur de la situation hautement improbable d’une chaîne d’emprunteur qui se dépêchait d’oublier pourquoi ils avaient emprunté une somme et en se dépêchant de la maintenir disponible pour un prochain emprunt, ce monsieur préférait faire entrer de nouvelles personnes par la porte avant de l’avion, pendant qu’il faisait descendre des passagers, par la porte arrière, après leur avoir remboursé leur billet et verser un dédommagement – les intérêts promis. Dans le cas des surprimes, l’effet multiplicateur est basé sur la croyance que le prix de l’immobilier ne pourra cesser d’augmenter.

Qu’il s’agisse de Madoff ou de surprimes, nous sommes dans de la création ex nihilo. En effet, on ne peut pas tabler sur une infinie dans un monde fini : le nombre des passagers pouvant monter dans l’avion est limité, comme est finie la capacité des pauvres à payer des hypothèques – sans parler du postulat d’augmentation sur l’immobilier.

Oubli du vieux proverbe : les arbres ne poussent pas jusqu’au ciel !]

Avec des réserves fractionnaires de 20 %, le gain tombe à 400 %. Le processus appelé « création de monnaie par les banques » et donc en réalité un simple effet mécanique résultant du fait qu’elles doivent conserver des réserves fractionnaires et qu’elles ne peuvent retraiter tout l’argent déposé dans leurs coffres. Ce multiplicateur de « création monétaire » m se calcule comme suit : m = (1 / rés. fract) – 1. Pour 10 %, il donne 9 ; pour 20 %, 4 ; pour 2 %, 49.

Le calcul est intéressant, mais c’est là un « outil d’économiste » : c’est une construction théorique qui exprime sans plus la vitesse de circulation de l’argent, rien d’autre, et qui ne révèlent certainement pas l’existence d’un « secret jalousement gardé ». (151).

[Celles et ceux qui ont une « représentation » de l’arithmétique et des mathématiques comme sciences exactes pourront facilement se représenter l’économie, dans son habileté à présenter des outils sous une forme qui la fait ressembler aux mathématiques, comme une science exacte. Mais lorsque les outils sont employés pour une création de monnaie ex nihilo, il me semble que nous sommes plus dans le domaine de la prestidigitation, surtout quand des individus se représentent la monnaie comme un moyen de subsistance.

Le tableau présenté illustre le propos et détaille les étapes du tour de prestidigitation.]

S’il fallait tenir compte des services rendus à la science, la grenouille occuperait la première place.

Bernard, Claude. Introduction à l’étude de la médecine.

Souvenons-nous en effet que le calcul fondé sur le taux des réserves fractionnaires ne produit ces chiffres stupéfiants – neuf fois plus de crédit que de dépôt pour 10 %, 49 fois plus pour 2 % – que dans un seul cas de figure dont la plausibilité dans le monde réel est quasi nulle ; qu’au sein de la chaîne de ce qui empreinte, chacun utilise la totalité du montant de son prêt pour le déposer sur un compte à vue, tout en ne s’inquiétant pas du fait qu’ils doivent verser des intérêts pour ce privilège.

[Pour celles et ceux qui seraient intéressés, ce que j’espère, voir ci-dessous la suite de la table des matières. En particulier, l’appendice (pp. 377-398). Je terminerai ici avec ce livre de Paul Jorion, après l’avoir cité, dans un joli « co(n)(mp)te » reprenant un commentaire de son blog.]

Nous sommes à Condé-sur-Gartempe. Son hôtel de la Gare est réputé pour ses ortolans et sa discrétion !… Un vendredi après-midi débarque une jeune femme d’apparence convenable, bien qu’un peu trop fardée. Elle réserve une chambre pour la nuit et, comme elle n’a pas de bagages, elle laisse en acompte un billet de 100 €, tout neuf. Puis elle s’en va visiter la vieille ville. Le pâtissier, qui a vu la scène, dit au patron : « Ça fait six semaines que vous me devez 100 € pour la pièce montée que j’ai livrée à l’occasion de la communion de votre fille. » Le patron lui donne les billets de bonne grâce. Comme cette scène a été vue par d’autres, elle se reproduit cinq nouvelles fois, car le pâtissier devait 100 € aux minotiers… qui en devaient autant au garagiste… lui-même débiteur de cette somme bouchée… qui avait à régler 100 € représentant de la maison Erlida… lequel devait à son tour acquitter sa chambre à l’hôtel de la Gare pour 100 €. Il redonne donc le billet au patron de l’hôtel. Notre Dame revient de promenade. Elle annonce qu’ayant fait une rencontre elle annule sa réservation. Ce qui arrange bien l’hôtelier qui, entre-temps, à une demande de ses vieux clients. L’hôtelier lui rend donc son billet, qu’elle brûle aussitôt. « Il était faux », dit-elle en souriant.

Moralité de cette histoire :

- Le PIB du village a augmenté puisque les commerçants, ayant été payé, ont pu inclure leur vente dans leur comptabilité ;

- Ce faux billet a été capable de catalyser autant d’échange parce qu’un billet est de la monnaie fiduciaire (du latin fiducia : confiance). C’est exclusivement une « valeur de confiance » entre les membres d’une communauté. Dans un autre pays, il n’aurait pas été accepté des. Un billet faux perd « sa valeur » seulement au moment où il se révèle faux et n’est plus accepté par celui qui le reçoit. C’est celui qui le détient en dernier qui assume la perte. Dans cette histoire, il n’y a pas eu de perte, sauf pour la Dame de Condé mais qui savait de toute façon qu’il était faux.

- La Dame de Condé, en réservant sa chambre, a accru de 100 € la masse monétaire du village, ce qui a permis à six personnes d’éteindre réciproquement leur dette pour un montant total de 600 €. La « qualité » de la monnaie utilisée, bonne ou mauvaise, est indifférente, mais la quantité des de monnaie en circulation dans une zone est importante.

(Paul Jorion, 2017:381- 382).

Comme on ne défait pas son lit, on découche.

Aimé Shaman