… pour que les riches aient les moyens !

Avant de présenter le livre d’aujourd’hui, j’aimerais faire part d’une réflexion concernant le discours du premier ministre portant sur les conditions du déconfinement, en France, le 11 mai. Pour être clair, il s’agit plus d’une amélioration de la « promenade journalière » que d’un régime de liberté, voire de liberté surveillée.

Ceci étant dit, des mesures annoncées, certaines semblent un très bon exemple du concept de schizoïdie fonctionnelle qui m’est cher.

En analysant ces mesures au premier degré, on les trouve pour le moins contradictoires. Pourquoi autoriser le métro et interdire les plages ? Pourquoi est-il possible de supprimer un siège sur deux à certains endroits et que cela ne semble pas possible dans les cinémas ? Pourquoi une rentrée scolaire pour des petits risquant de ne pas comprendre les gestes barrières, et pas pour des plus grands ? Etc.

Et chacun d’analyser, selon sa sensibilité, ces mesures comme bonnes, mauvaises, aberrantes, etc. en avançant des arguments qui veulent tous se situer au plan de la raison, les uns plus que les autres. Et si l’explication passait par un changement de niveau de « réalité », en avançant des arguments qui ne se préoccuperaient pas du rationnel ?

Nous sommes dans un environnement de double-contraintes / injonctions paradoxales (double-bind) dont le propre est de créer des pathologies de la catégorie schiz-oïde, -phrène. Bateson nous rappelle que ces injonctions paradoxales sont bien connues des thérapeutes de famille et à la base de la fabrication des « malades désignés ».

Si on se rappelle du tableau présenté dans mon billet La Gouvernance par les ombres (28.04.2020) figurant les différences entre Gouvernance et Gouvernement, on constate que les injonctions paradoxales découlent des conflits qui naissent entre ces deux réalités : schizoïdie fonctionnelle. La morale dont nous nous réclamons exige que nous préservions la vie quand la logique de l’oligarchie néolibérale impose de retourner au travail, quitte à y laisser sa peau. L’observation la plus élémentaire montre qu’il est impossible de respecter des mesure de protection, sur la ligne 13.

Tant que nous resterons à cette vision du monde, nous serons incapables de résoudre les problèmes : des humains mourront dans un environnement économique détruit. Et les financiers pourront toujours prétendre qu’un méchant virus aura perturbé la magnifique mécanique néolibérale !

Emmanuel Saez et Gabriel Zucman, 2020, Le Triomphe de l’injustice. Richesse, évasion fiscale et démocratie.

Pour ce livre, comme dans les billets précédents les chiffres entre parenthèses indiqueront les pages des citations et les commentaires personnels seront entre crochets. Cependant, je ferai moins de commentaires, non pas parce que le livre porte sur l’exemple américain, mais d’abord parce que les démonstrations supportent mal les résumés, et ensuite, parce que mon but est simplement de casser certaines idées reçues en montrant des graphiques qui rendent évidentes des situations relativement récentes et futures possibles concernant les taux d’imposition.

À la suite des billets précédents, la volonté est également de montrer les menaces qui pèsent sur la démocratie, menaces provoquées par l’absence de volonté du politique, ce dernier étant soumis à l’oligarchie, comme le montrent Dardot et Laval.

En effet, les arguments récurrents portant sur des taux d’impôts insupportables pour les contribuables, sur la fuite des riches, etc. sont battus en brèche par Saez et Zucman. En effet, la situation n’est pas inéluctable s’il existe une volonté politique.

En outre, un site a été créé par les auteurs : TaxJustice.org qui présente un simulateur de politiques fiscales et nous instaure possibles auteurs de politiques fiscales.

Comme les deux l’écrivent, le but « n’est pas de fournir un modèle définitif des interactions complexes entre politiques fiscales et inégalités, mais de mettre les connaissances actuelles au service d’un débat démocratique sur l’impôt. Notre simulateur est transparent et toutes ses sources entièrement publiques : toutes nos données et tous nos programmes informatiques sont accessibles en ligne ; chacun de nos résultats peut être reproduit à l’identique, chacune de nos hypothèses et modifiables ; et tous nos choix sont justifiés par les recherches académiques les plus récentes. Mais il n’est pas nécessaire d’être un expert pour se servir de cet outil ; c’est ainsi conçu pour le grand public, pour quiconque s’intéresse à l’avenir de l’action collective. » (277).

Les graphiques présentés dans ce livre étant toujours accompagnés d’un texte sur comment les lire, je m’attacherai surtout à présenter certains de ses graphiques, sans les assortir d’un commentaire.

Le Triomphe de l’injustice.

De fait, la justice fiscale – c’est-à-dire le déclin de la progressivité des impôts, dans un contexte de montée des hautes rémunérations et d’explosion des grandes fortunes – n’est en rien spécifique aux États-Unis : c’est un phénomène mondial aux manifestations politiques protéiformes. À l’origine, par exemple, le mouvement des « gilets jaunes » apparus à la fin de l’année 2018 peut se lire comme une révolte fiscale contre un pouvoir politique qui, venant d’abolir l’impôt de solidarité sur la fortune, cherchait à compenser le manque gagné par une imposition accrue des carburants. (8)

La bonne nouvelle, c’est que ce processus n’a rien d’inéluctable. Comme ce livre le démontre, la progressivité fiscale est parfaitement compatible avec la mondialisation, et la concurrence fiscale qui fait rage aujourd’hui pourrait vite être remplacée par une course au mieux-disant (9).

Le triomphe de l’injustice fiscale et, d’abord et avant tout, un déni de démocratie. C’est une histoire […] : celle de la destruction du système fiscal hérité du New Deal, sans doute le plus progressif qui est jamais existé dans le monde. […] À chaque étape de son démantèlement, le même schéma se répète : une recrudescence, d’abord de l’évasion fiscale ; des responsables politiques, ensuite, qui, paralysés par des ennemis supposément invincibles (ici la mondialisation, là les paradis fiscaux ou l’opacité financière), laissent le phénomène s’envenimer ; et des gouvernements qui, pour finir, baisse les impôts des plus riches sous prétexte qu’il est devenu impossible de les taxer. (16)

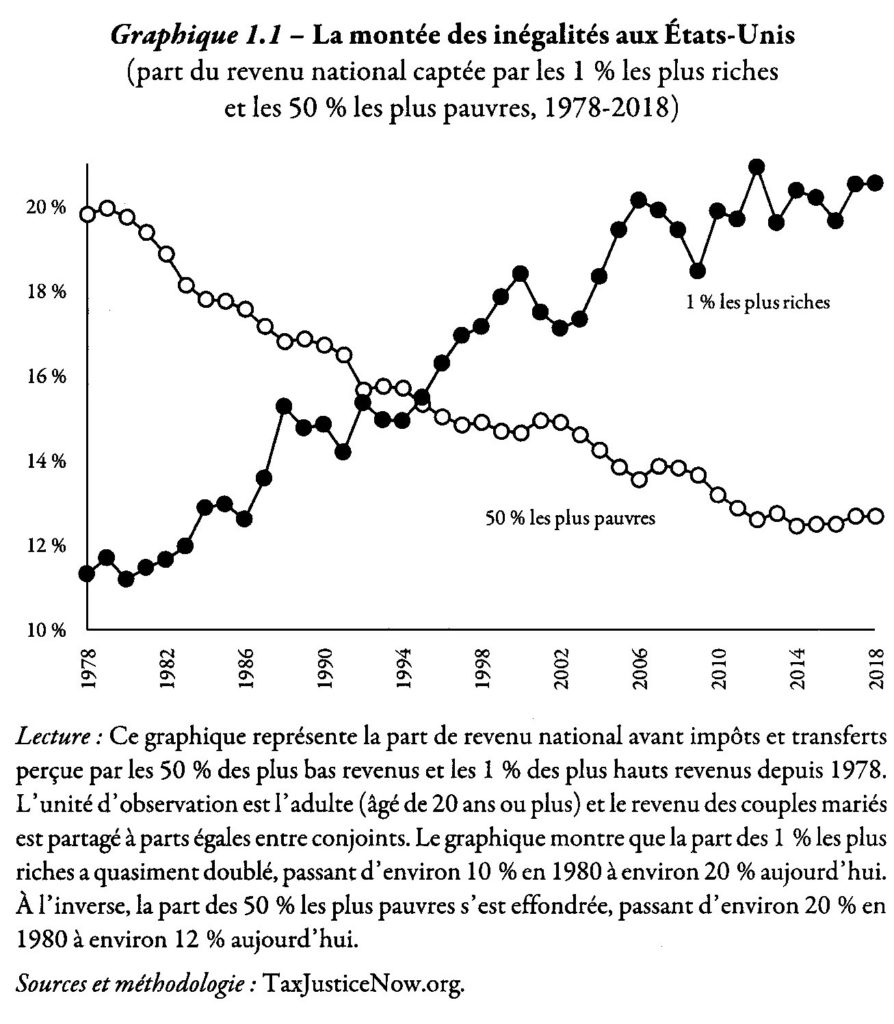

[Des gouvernements qui, nous l’avons vu avec Supiot, obéissent désormais à des principes de gouvernance. Je n’assomme pas avec les chiffres des pages suivantes. Les graphiques seront plus parlants. Mentionnons tout de même qu’avant Ronald Reagan, les taux d’imposition pour les plus riches se sont élevés jusqu’à 90 %. Le Graphique 1.1met nettement en évidence la répartition du revenu national].

Voilà un système fiscal qui ressemble fort à celui d’une ploutocratie. Avec des taux d’imposition atteignant péniblement 20 % pour les milliardaires, le risque est grand que les richesses continuent à se concentrer pratiquement sans limite. (51).

Et il est vrai que la démocratie l’a emporté sur la ploutocratie par le passé. Elle a triomphé de la ploutocratie esclavagiste du Sud. Elle a eu raison de la ploutocratie industrielle qui avait commencé à s’installer pendant le Gilded Age.

Dans un cas, il aura fallu une guerre civile ; dans l’autre, une révolution fiscale.

[Concernant les inégalités, les États-Unis, là encore, n’ont pas le monopole. Je ne reviendrai pas sur les chiffres donnés régulièrement par les O.N.G., dont Oxfam. Il est curieux de voir que, dans une certaine mesure, l’abolition de l’esclavage s’est payée pour toute la planète néolibérale, par l’accession de tous les travailleurs au statut de « capital humain ».]

La philosophie de Roosevelt est parfaitement résumée dans son message au congrès du 27 avril 1942 : « L’écart entre les bas revenus et les très hauts revenus doit être amoindri ; et je crois donc que quand ces temps de grand danger national, où tous les revenus excessifs devraient être mobilisés pour gagner la guerre, aucun citoyen américain ne devrait avoir un revenu net, après impôt de plus de 25 000 $ par an. » Un taux marginal de 100 % sur les revenus au-delà de 25 000 $ (l’équivalent de plus d’un million de dollars d’aujourd’hui) allait ainsi être instauré, non seulement sur les salaires, mais sur tous les revenus, quelle que soit leur provenance, y compris les intérêts des placements défiscalisés. Le congrès jugea ce taux de 100 % légèrement excessifs et opta finalement pour un taux marginal supérieur de 94 %. (68-69).

[On pourra objecter que c’était la guerre, ce qui permettra de répondre que certains ont déclaré « Nous somment en guerre ». Et en période de guerre, même si certains en profitent pour s’enrichir plus ou moins légalement, la théorie du ruissellement – qui suppose des relations verticales avec des premiers cordées – ne marche plus : il faut de la répartition – qui exige la solidarité et les relations horizontales.

Le « Peuple » est invoqué en permanence par le politique qui pense « société civile », qui veut remettre au travail non pas des « travailleurs » mais faire travailler le « capital humain », etc.].

Depuis la guerre de sécession, une des stratégies récurrentes des adversaires de l’impôt progressif a consisté à effrayer les classes moyennes en agitant l’épouvantail de taux pratiquement confiscatoire, qui en réalité n’ont jamais concerné que les ultra-riches. Il est important de noter que seuls ces derniers ont été soumis assez tôt, et en aucun cas la classe moyenne supérieure. (69-70).

Le but de Roosevelt était en somme limpide : compresser la distribution des revenus avant impôts. Pendant près d’un demi-siècle, les États-Unis s’approchèrent, plus qu’aucune autre démocratie au monde, d’un revenu maximal légal. (70).

Quand les hauts revenus étaient soumis à des taux d’imposition pouvait aller jusqu’à 91 %, certains actionnaires aisés donnèrent mandat aux entreprises qu’ils détenaient de réinvestir leurs profits (afin d’échapper à l’impôt sur le revenu des ménages) plutôt que de verser des dividendes (qui aurait été lourdement imposé).

Les actionnaires préfèrent recevoir des revenus sonnants et trébuchants plutôt que de laisser les profits se réinvestir dans les entreprises qu’ils possèdent, parce qu’il y a toujours un risque que les dirigeants dilapident ces bénéfices en investissements douteux (73).

[Nous sommes loin du ruissellement et nous voyons comment une politique fiscale peut favoriser ou non le (ré)investissement dans l’appareil productif. Nous sommes loin de la déclaration de Trump, quand Hillary Clinton révéla qui ne payait pas d’impôt sur le revenu « That makes me smart]. » (« Ça prouve que je suis malin »).].

On le voit, c’est principalement par le truchement de l’impôt sur les sociétés (davantage par l’impôt sur le revenu des ménages) que les très riches contribuaient aux recettes publiques au milieu du siècle dernier. Le système fiscal était volontairement construit de telle sorte que peu de contribuables se trouvaient dans la tranche supérieure de l’impôt sur le revenu, où s’appliquait le taux marginal de 90 %. En revanche, tous les actionnaires faisaient face à un taux effectif de 50 % sur la part des profits des entreprises qu’ils détenaient. (78).

[On constate donc qu’à une époque, il était possible à un Etat de pratiquer une politique fiscale efficace, sans provoquer un exode massif de riches.].

À compter du 1er janvier 1988, les États-Unis, qui avait été le premier pays au monde à appliquer des taux quasi confiscatoires sur les plus hauts revenus, aurait dorénavant le taux marginal supérieur le plus bas de tous les pays développés : 28 %. (81).

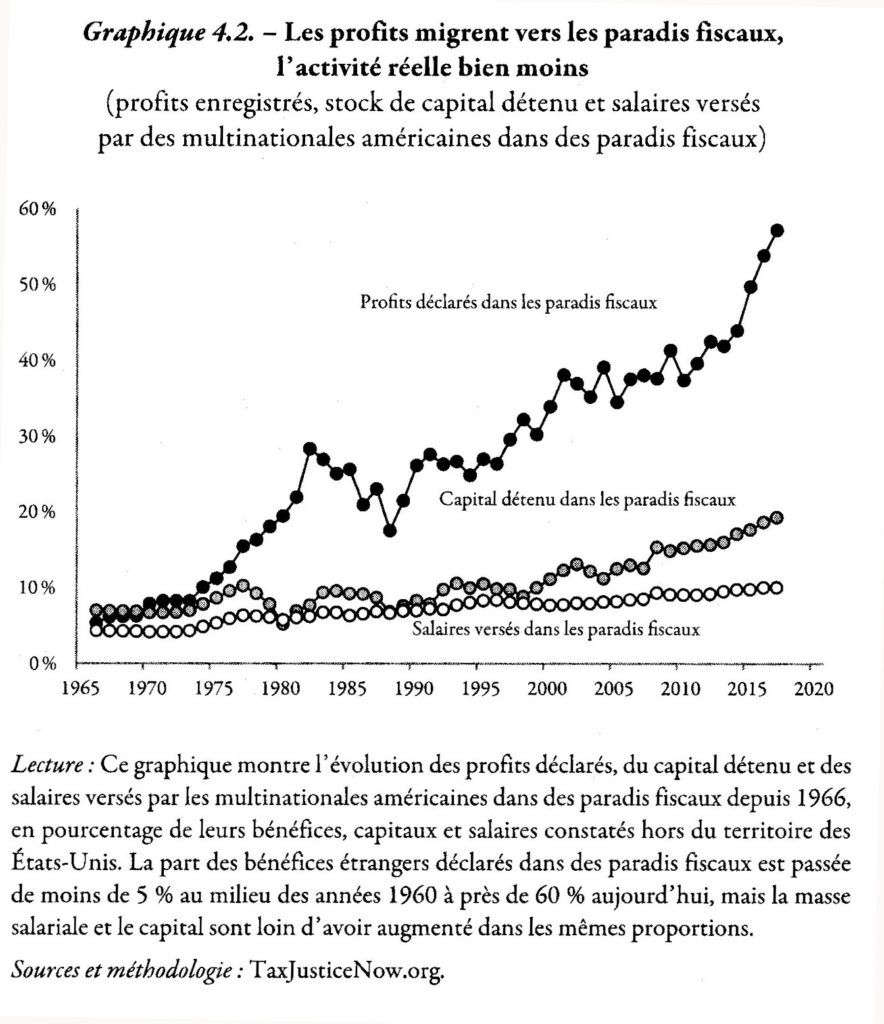

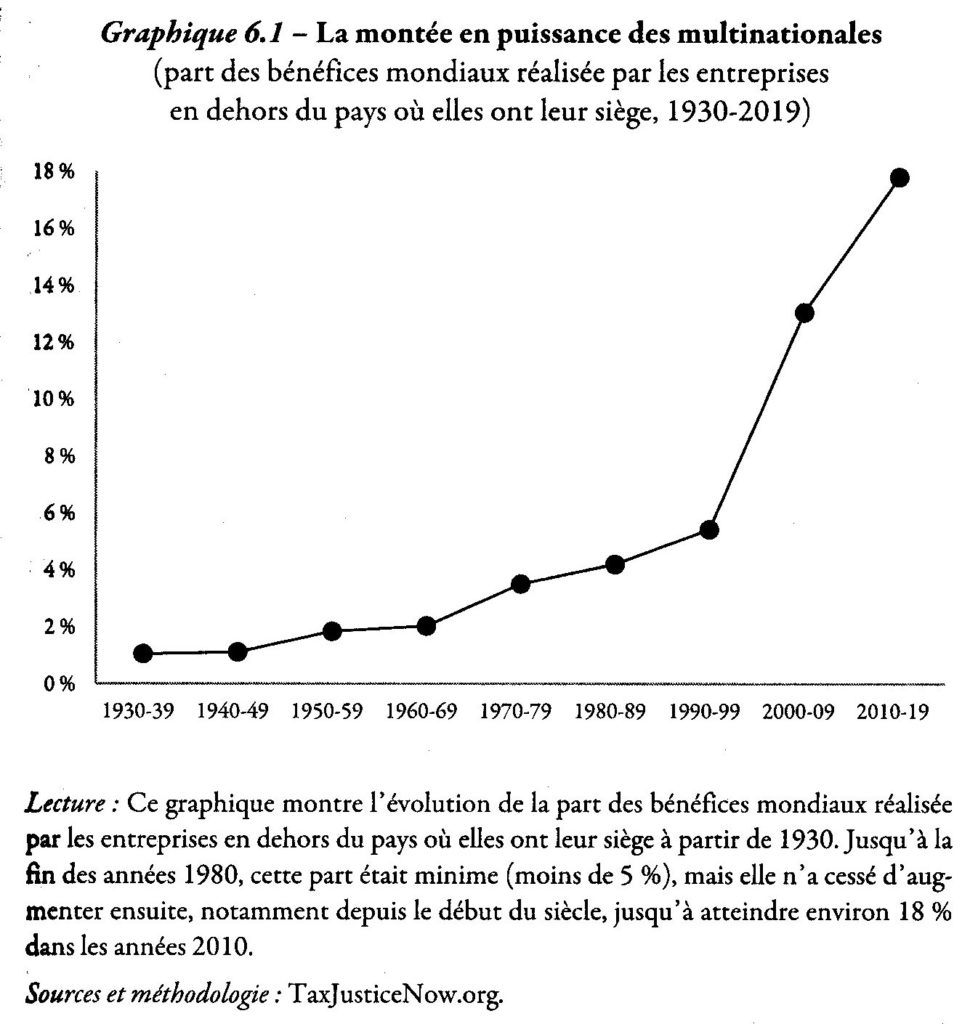

[Je passe sur les chapitres trois et quatre du livre, consacré à la désormais injustice fiscale américaine et sur l’influence des paradis fiscaux en présentant juste des graphiques : sur la lente agonie de l’impôt sur les sociétés, sur les profits migrant dans les paradis fiscaux et sur l’effondrement de la taxation du capital, la hausse de la taxation du travail et les inégalités de patrimoine aux États-Unis.]

D’après certaines théories économiques développées dans les années 1970 et 1980], le taux optimal d’imposition du capital et de 0 % : tous les impôts sur les bénéfices des entreprises, les intérêts, les dividendes, les plus-values, les loyers, les propriétés immobilières et commerciales, la fortune les successions, devrait être abolis de ce pas et remplacé par des impôts sur le travail et la consommation. (151-152).

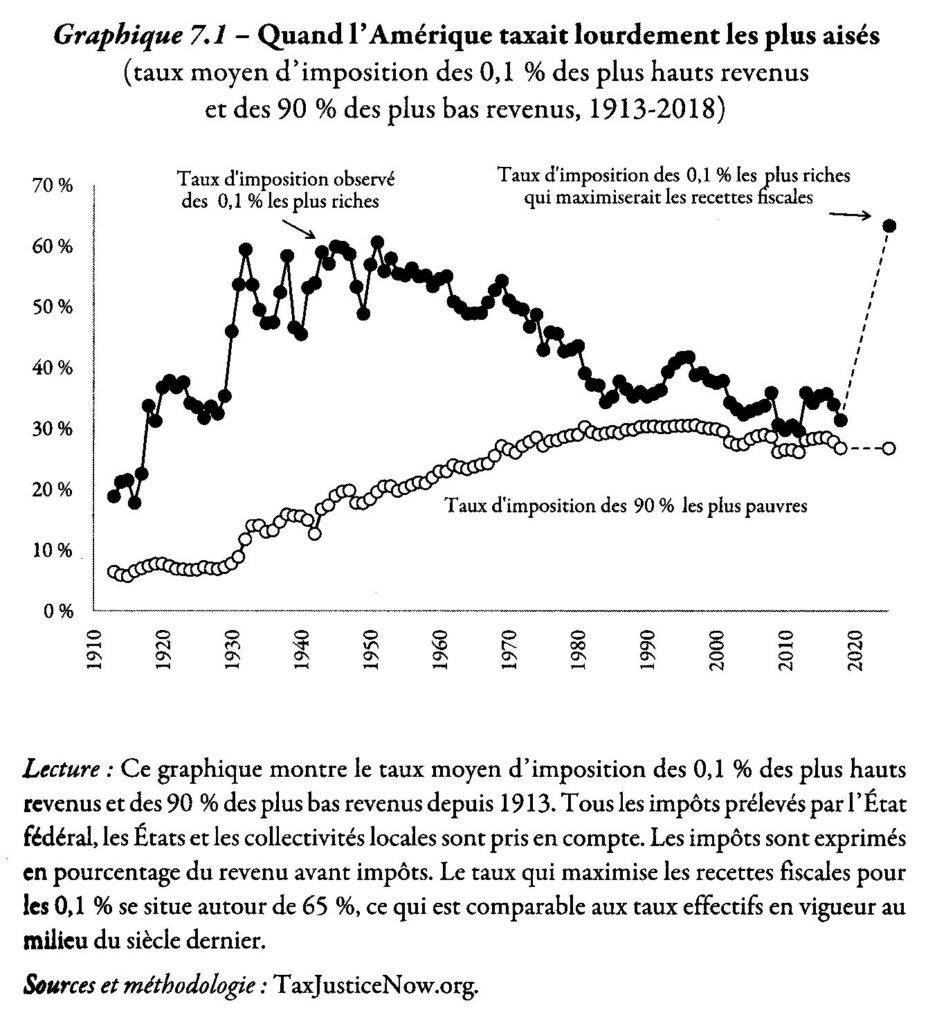

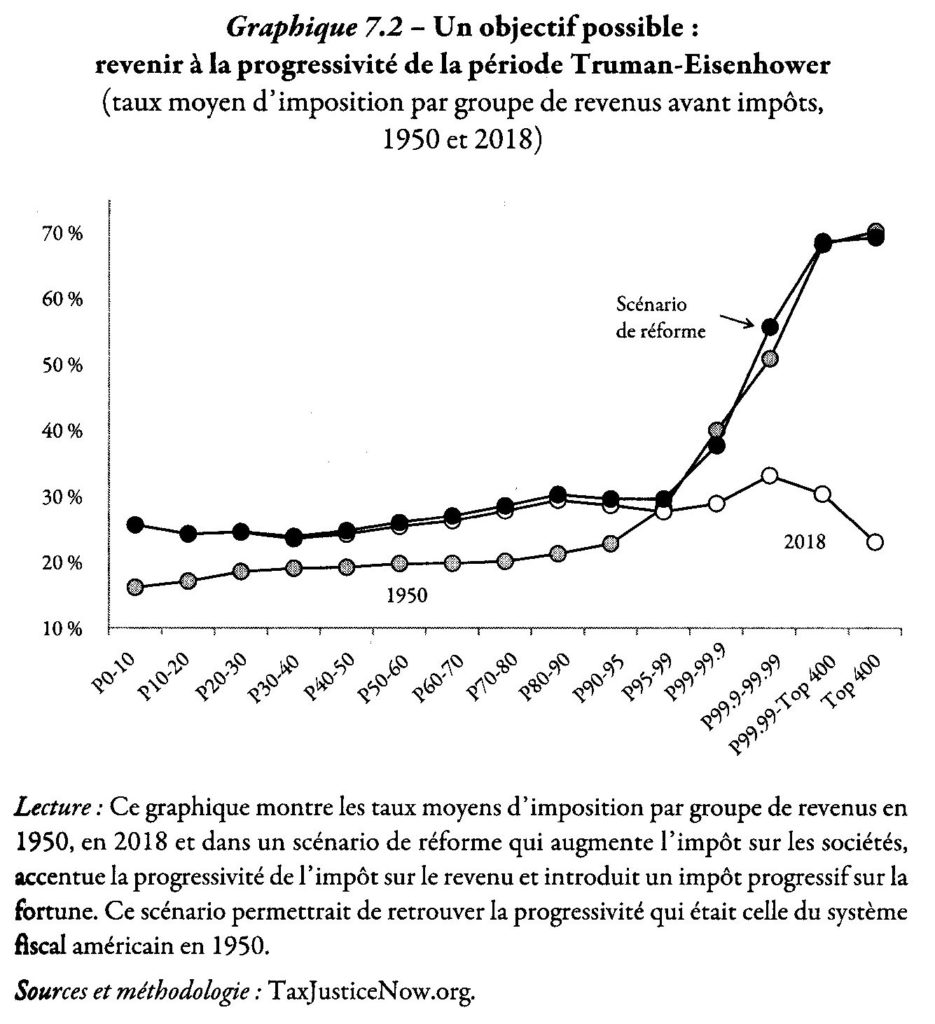

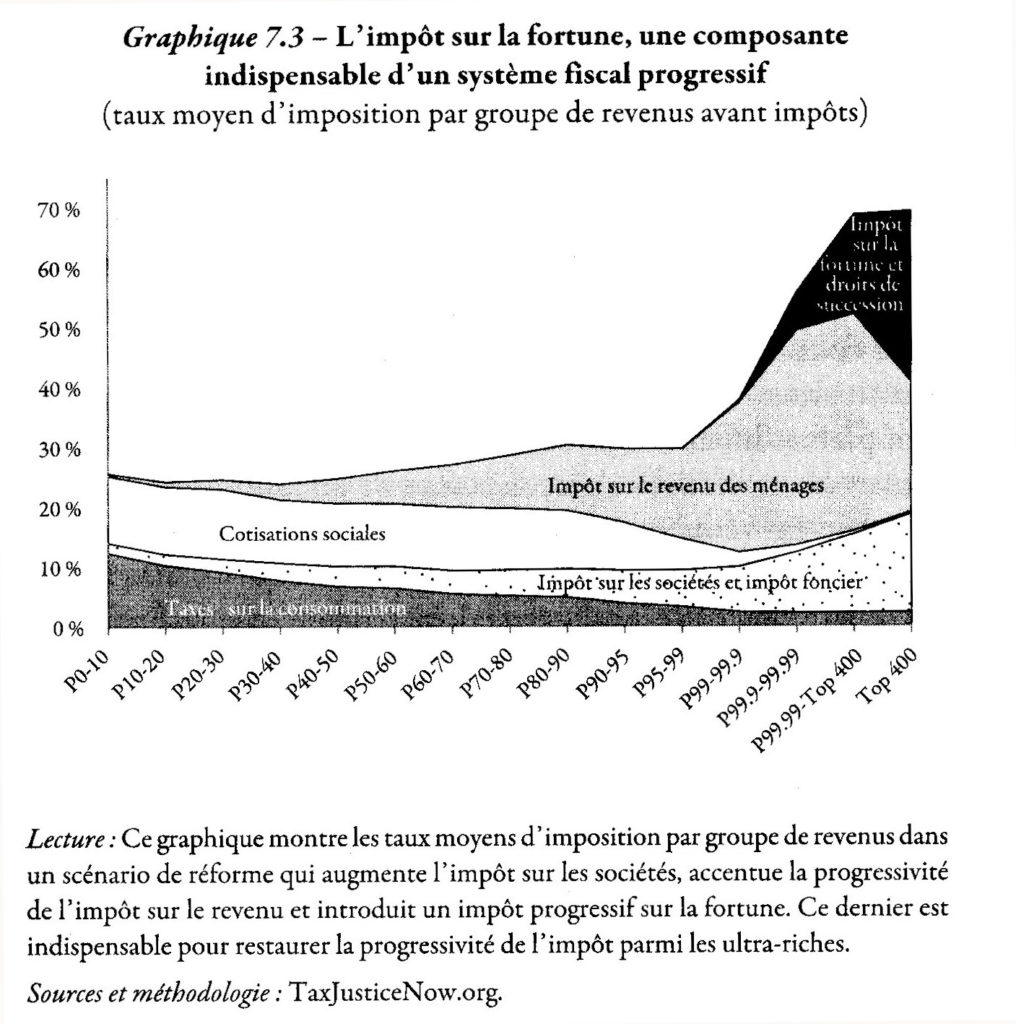

Au chapitre 7, intitulé Taxer les riches, il nous est présenté un graphique illustrant les effets d’un retour à la progressivité de la période Truman – Eisenhower.

Là où les économistes peuvent se montrer utiles, ce n’est pas en élevant au rang de lois universelles de prétendues contraintes incontournables (qui souvent ne sont incontournables ou universelles qu’à leurs yeux), mais en rendant plus concrète la multiplicité des futurs possibles. (276)

Toute réflexion sérieuse sur la fiscalité doit donc mettre en question des inégalités au premier plan, d’autant plus dans le contexte actuel de concentration croissante des richesses. (277).

[Je ne peux que renvoyer à la lecture du livre de Saez et Zucman car je ne veux pas et ne peux pas résumer les arguments qui conduisent aux graphiques.]

Cette étude sur la fiscalité aux USA, son évolution dans l’histoire, une pratique possible dans le présent pouvant facilement être évalué avec le logiciel mis au point met en évidence que nous sommes dans le domaine des possibles, alors que le politique nous vend l’impossibilité. Il faut « simplement » une volonté de globalisation fiscale comme il existait une volonté de globalisation commerciale.

Il « suffit » d’une non concurrence fiscale entre les états et de vouloir réellement la peau des paradis fiscaux. Même « Le Peuple » se rend compte du manque de sérieux d’une autorité « européenne » attaquant la Suisse quand il existe Jersey, l’île de Man – la Grande-Bretagne avant le brexit –, le Luxembourg, la France avec Monaco et un président de la république co-prince d’Andorre, etc.

De telles mesures auraient certainement pour effet une large réactivation des processus démocratiques, une augmentation de la participation des citoyens.

On nous a dit que la crise du coronavirus avait pour conséquence un renouveau de l’État. De quels États parle-t-on ? De ceux qui pratiquent le dumping fiscal pour attirer les sociétés multinationales et les riches ou ceux qui le pratiquent pour éviter l’exode des grandes fortunes ? La crise financière qui s’annonce nous le montrera. L’Europe se révélera-t-elle capable de solidarité autrement que pour imposer une constitution européenne au mépris des processus démocratiques les plus élémentaires ? Je suis intimement convaincu que certains discours qui étaient possibles ne le seront plus désormais, à cause d’une simple « révolte de la nature », matérialisée dans un minuscule virus.

Dans un prochain billet, nous verrons, avec le livre de Julia Cagé, Le prix de la démocratie, comment cette dernière peut être faussée par des mesures fiscales. Ah, la déduction des impôts ! Je donne, donc je gagne…

(A suivre…)

La quantophrénie, Kyrie eleison* de la grand-messe de l’église économique orthodoxe (* Seigneur, aie pitié).

Aimé Shaman