l’homme est né fou, certains le demeurent

Samuel Beckett

La notion “Limitarisme” publié le 10 février 2024

« Trop, c’est combien ? » C’est à cette question que s’efforce de répondre la philosophe belgo-néerlandaise Ingrid Robeyns dans un ouvrage récent, Limitarianism. The Case Against Extreme Wealth (2024). L’originalité de sa position est d’affirmer l’illégitimité de l’extrême richesse – « personne ne devrait posséder plus qu’un certain plafond de biens » – sans pour autant défendre un égalitarisme intransigeant. Les inégalités, affirme-t-elle, ne sont pas un problème en soi : « un certain degré d’inégalité est justifié » dans la mesure où « certaines personnes travaillent beaucoup plus que d’autres, prennent plus de risques ou assument plus de responsabilités ». Elles le deviennent seulement lorsqu’une minorité concentre un « excédent » très important de richesse, alors que quantité de besoins essentiels ne sont pas satisfaits. Ingrid Robeyns a en particulier en tête la pauvreté mondiale et l’enjeu de la crise climatique. Elle prône une approche en trois points. Une « action structurelle », d’abord : « Les principales institutions sociales et économiques de nos sociétés devraient offrir aux citoyens une véritable égalité des chances, grâce à des services de garde d’enfants abordables, à une éducation gratuite et de qualité »… Ensuite, elle défend une politique fiscale de taxation à 100 % sur la fortune et le revenu « au-delà d’un certain point ». Enfin, elle promeut le développement d’un « ethos limitariste » stipulant que l’accumulation de richesse ne doit plus être l’horizon qui donne son sens à la vie.

Ré-introduction de « vrais taux » d’imposition.

L’idée aujourd’hui communément admise : une entreprise appartient à ses actionnaires. « Avant », on apprenait qu’une entreprise appartenait à un patron suffisamment crédible pour que des investisseurs lui fassent confiance.

Mais la financiarisation de l’économie est passée par là : des capitaux en quête de rendement se placent ; des CEO – exécuteurs en chef ? –, dont la rémunération dépendra du rendement, sont en place. La créativité de semblant pas l’apanage des écoles de management, la diminution de la masse salariale est envisagée comme moyen de doper le rendement des actions (comme d’ailleurs le rachat d’actions, qui peut être comparé, pour les finances, à ce que le Viagra est pour la sexualité masculine).

Les salaires, perçus comme des dépenses et non comme des investissements, ne sont envisagés que comme une variable d’ajustement. Plus question de considérer le sens de l’activité, dans la plupart des cas absent de cette dernière – à lire, le livre de David Graeber, 2019, Bullshit Jobs.

Dès lors, pourquoi se scandaliser quand des employés font grève « juste » pour des augmentations de salaire. Le prolétaire-consommateur sait bien que les rentiers-dividendes ont besoin de sa consommation.

Les dividendes viendront enrichir des rentiers et des fonds de pension qui s’occupe du bien-être de leurs retraités. Passage d’un état biologique où « le mort nourrit le vif » à une situation néolibérale ou « le vif nourrit le mort ».

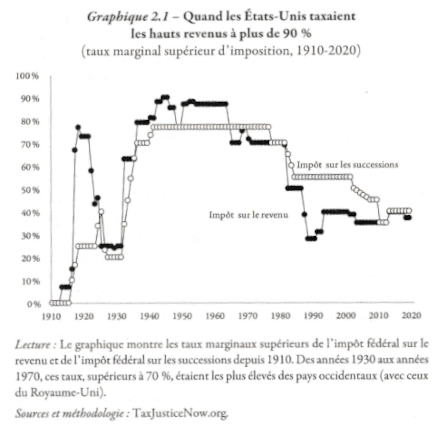

Il vaut la peine de regarder quels étaient les taux d’imposition pratiqués aux Etats-Unis, par exemple, au moment du New Deal et avant que Ronald Reagan découvrent que « l’Etat, c’est le probème ! ».

Dans le livre de Saez et Zucman (2020) : Le triomphe de l’injustice. Richesse, évasion fiscale et démocratie, les deux chercheurs ont poussé le vice jusqu’à développer un logiciel permettant les simulations fiscales. Celles et ceux qui seraient tentés de développer quelques arguties chiffrées, en seront pour leurs frais – quoique, post truth oblige, le moins probable devient de plus en plus certain.

Ils nous auront fait remarquer, entre autres, que le taux moyen d’imposition des riches, sous Eisenhower, était de 55 %.

Quelques pages auparavant, ils nous avaient rappelé

La philosophie de Roosevelt est parfaitement résumée dans son message au Congrès du 27 avril 1942 : « L’écart entre les bas revenus et les très hauts revenus doit être amoindri ; et je crois donc qu’en ces temps de grand danger national, où tous les revenus excessifs devraient être mobilisés pour gagner la guerre, aucun citoyen américain ne devrait avoir un revenu net, après impôts, de plus de 25 000 dollars par an. » Un taux marginal de 100 % sur les revenus au-delà de 25 000 dollars (l’équivalent de plus d’un million de dollars d’aujourd’hui) allait ainsi être instauré, non seulement sur les salaires, mais sur tous les revenus, quelle que soit leur provenance, y compris les intérêts des placements défiscalisés. Le Congrès jugea ce taux de 100 % légèrement excessif et opta finalement pour un taux marginal supérieur de 94 %. Il mit également en place un mécanisme qui limitait le taux moyen d’imposition, de sorte qu’en pratique l’impôt payé ne pouvait excéder 90 % du revenu.

Soixante-dix ans plus tôt, pendant une guerre civile qui avait vu mourir six cent vingt mille soldats (soit à peu près autant que le total des victimes américaines pendant les deux guerres mondiales, les guerres de Corée, du Viêt Nam, d’Irak et d’Afghanistan réunies), le débat fiscal avait porté sur des taux d’imposition situés entre 0 % et 10 %. Désormais, la question était de savoir s’il était préférable de taxer les plus aisés à 90 % ou à 100 % ! Preuve s’il en était besoin que la montée de la progressivité fiscale fut bien davantage liée aux changements politiques intervenus au tournant duXXe siècle qu’aux seules exigences de la guerre en tant que telle. Entre 1944 et 1981, dans la foulée du New Deal, le taux marginal supérieur s’éleva en moyenne à 81 %. Ces taux quasi confiscatoires ne s’appliquaient qu’aux revenus extraordinairement élevés, de l’ordre de plusieurs millions de dollars aujourd’hui. En 1944, par exemple, le taux de 94 % ne commençait qu’au-dessus de 200 000 dollars de revenu annuel, l’équivalent de près de cent fois le revenu national moyen par adulte, soit plus de 6 millions de dollars aujourd’hui. Pour les revenus dépassant 1,2 million de dollars d’aujourd’hui, les taux en vigueur étaient encore élevés, dans une fourchette de 72 % à 94 %. Toutefois, en deçà, ils étaient comparables à ce qu’on observe classiquement de nos jours. Les revenus de quelques centaines de milliers de dollars d’ aujourd’ hui étaient taxés à des taux marginaux allant de 25 % à 50 %. (Saez et Zucman, 2020:68-69)

Et un dernier pour la route…

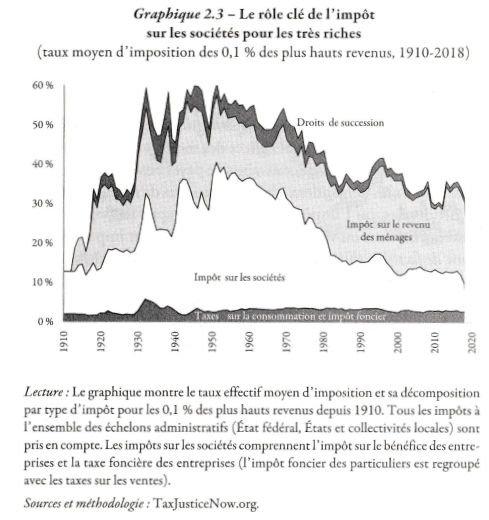

On le voit, c’est principalement par le truchement de l’impôt sur les sociétés (davantage que par l’impôt sur le revenu des ménages) que les très riches contribuaient aux recettes publiques au milieu du siècle dernier. Le système fiscal était volontairement construit de telle sorte que peu de contribuables se trouvaient dans la tranche supérieure de l’impôt sur le revenu, où s’appliquait le taux marginal de 90 %. En revanche, tous les actionnaires faisaient face à un taux effectif de 50 % sur la part des profits des entreprises qu’ils détenaient. Dans les décennies d’après-guerre, l’actionnariat était encore fortement concentré (c’était avant que les plans d’épargne retraite ne le démocratisent quelque peu) et les entreprises très rentables, si bien que leurs propriétaires touchaient des revenus élevés. Mais la moitié de ces profits partaient directement dans les caisses du fisc et, sur ce qui restait après avoir fait ce chèque, la plupart des entreprises distribuaient à leurs actionnaires des dividendes, qui étaient à leur tour ponctionnés à des taux pouvant aller jusqu’à 90 %. Les États-Unis n’ont jamais taxé les riches, disiez-vous? (Saez et Zucman, 2020:78-79)

Aller Donald (après Ronald): TASA, There are several alternatives (il existe plusieurs alternatives – puisque, depuis quelque temps, l’alternative, c’est plus que deux).

Le pas est mince entre la raison aveugle et la folie rationnelle.

Aymé Shaman, oubliant qui il plagie